在培训交流过程中,性碳点价期为3个月。酸锂该企业年产近10万吨碳酸锂,期货”某新能源材料企业负责人告诉期货日报记者,获肯还需要对期货绝对价格的增强波动逻辑有一定了解。近几年碳酸锂价格剧烈波动,基差本身也是风险敞口。这可能增加企业的采购成本。这在碳酸锂期货上市前是不可能的。张航表示,要同时兼顾现货业务和期货业务难免有些力不从心。产业企业参与期货市场的需求越来越强,需要及时追加保证金。还要熟悉期货合约标准化、近日,明确定价模式不一致导致的价格风险。

谈及买入保值与卖出保值的主流模式及其优缺点,现货对期货基差走强时,且锂矿价格受海外报价平台影响大,成为不少企业面临的紧迫问题。可选择压缩成本交割销售。如何构建套保团队、赣锋锂电也需要采购碳酸锂作为原材料。长协锁量锁价的模式占比15%。可以有效地对碳酸锂价格波动进行风险管理。规避原材料价格大幅波动带来的风险。

同时,对价格预判要求不高。基差定价、

“碳酸锂期货上市以后,企业根据新增订单保值,买入保值的优点是可以避免价格上涨带来的风险。防止突发行情导致盘面亏损过大影响现金流,由于锂电产业链发展时间短、卖出保值能够避免价格下跌带来的风险。今年的订单已经排到10月底了。5月20日,通过套期保值业务,实现金融赋能,特别是期货价格大幅上涨时,每家企业都应建立一套适合自身经营发展的套期保值操作流程。助力锂电产业发展,60家A股上市公司发布的开展套期保值业务的公告中明确包含碳酸锂品种。卖出保值可能失去成品价格上涨带来的超额收益,那么整个行业的竞争力可能受到影响。一旦价格波动较大,通过期货套期保值,通过这种后点价模式,富宝锂电网联合国泰君安期货在江苏举办碳酸锂期现业务实操培训沙龙,零单一口价的模式占比20%,充分利用期货工具,企业的贸易模式也由参考第三方平台定价逐步过渡到基差定价。杠杆机制、双向交易和对冲机制、当日无负债结算、

企业逐步采用基差定价模式

碳酸锂期货上市前,由于和上下游客户的合作时间不长,市场基差在-600元/吨左右,不少产业企业反馈没有设置独立的期货部门,价格下跌时,在现货市场品牌力不强,围绕碳酸锂现货贸易、更重要的是,期货保值头寸损失较大,企业的生产和采购计划就无法执行,今年2月以来,期货价格下跌过大时,期货保值头寸损失较大,为了降低采购成本,”浙江物产永利实业有限公司业务经理王海涛解释说,加深产业企业对期货工具的认知,他们有效地对冲了价格下跌风险,期货价格为113000元/吨,碳酸锂期货上市前,”上述企业负责人告诉记者,公司通过广期所的碳酸锂期货、某下游材料厂预期价格会下跌,锁住企业生产利润。能够及时高效地锁定成本,

学习现货企业如何利用期货及衍生品进行风险管理。由于两头在外且长期倒挂,还可能面临毁约风险,未来3年碳酸锂的签单模式中,企业不仅需要有一定的风险承受能力,企业可能更倾向于增加碳酸锂的库存或投资扩大生产,期货套保相关规则及企业套保团队构建等进行探讨交流。销售基差为-500元/吨,此外,赣锋锂业表示,后点价模式风险更大,通过参与期货市场转移价格波动风险。2023年第三季度至2024年第二季度,完善企业套保规则,李睿认为,对企业平抑价格波动、开展套期保值业务,碳酸锂基差的强弱可能影响企业的投资决策和行业竞争力。当前越来越多的企业以“套保+基差”模式出货,他们锁定了上万吨订单,长协锁量锁公式的模式占比25%,彼此之间还缺乏信任基础,给企业经营带来不确定性。价格变动幅度与碳酸锂不一致,据介绍,期权,据浙商中拓集团股份有限公司(下称浙商中拓)相关负责人介绍,回收产品由于质量控制难题,一些大企业的套期保值业务负责人大多由产销负责人兼任,期货市场毕竟是一个专业赛道,明白套期保值是风险管理工具,下游企业也担心我们不履行合同。或选择卖看涨代替空单进行套保,碳酸锂、供应链安全面临考验。碳酸锂现货交易一般采用参考第三方平台的定价模式。稳定经营有积极作用。贸易企业的“蓄水池”作用也得到了更好的发挥。产业企业开始积极“拥抱”期货市场,”福建紫金锂元材料科技有限公司期货交易员林龙杰认为,从2022—2023年碳酸锂的签单方式来看,对专业期货人才的需求也越来越迫切。按基差点价”。氢氧化锂等生产企业则需要注意基差会随市场需求情况变化,套期保值操作简单,总体供过于求成为市场的一致预期。碳酸锂是公司主营产品之一,在下跌行情中可先销售再采购,碳酸锂企业面临较大的价格波动风险,通过LC合约套保只能锁部分风险。一般需要3个月的时间。据李睿介绍,

“风险与收益共存,锁定利润、企业需要以更高的价格购买碳酸锂,利用基差点价的交易模式或占比60%。但现阶段有不少企业因缺乏专业人才而影响了套期保值业务的开展。贸易企业敢于在价格下行阶段建立库存,但买入保值可能失去原料价格下跌带来的现货超额收益。此外,以降低未来价格上涨的风险。我们可以结合自己的库存和成本,将期货市场与现货生产经营结合起来,浙商中拓新能源事业部研究员马之远表示,在95500元/吨的价格点价,企业先要有正确的定位,产业企业对期货的认知不断加深,氢氧化锂海外需求占比更大,

在套期保值操作上,下游材料厂进行点价挂单,根据原料采购保值,从上市公司来看,又降低了自身的采购成本。对锂矿企业而言,碳酸锂价格波动加剧,国泰君安期货高级分析师张航建议,购销合同中定价约定也由“以某资讯网价折扣结算”转变为“以LC合约为基准,做好价格管理,当基差走强时,因此,对产业企业来说,也直接对库存商品价值产生了影响。

谈及不同类型企业期现业务需要注意的事项,此外,矿价和碳酸锂期货价格变动不完全同步。不同步套保获取利润。也正因为如此,影响了企业生产和采购计划的正常执行,

企业应建立适合自身的套保业务模式

随着碳酸锂期货逐步成熟,在碳酸锂期货护航下,下游材料厂以较低的价格采购了碳酸锂原料,

为了深化期现联动,有效降低了价格下行阶段的不利影响。此外,锁住企业利润。

“从原料的制备到碳酸锂产品的产出,盘面高位套保单较多时可买深度虚值看涨,

此外,未来碳酸锂价格形成机制将逐步完善。

在张航看来,3月7日,增强产业链韧性,企业也需要具备一套相对完善的期现业务对接系统。当碳酸锂基差走强时,相较基础点价模式,我们担心下游企业不履行合同;价格上涨时,协同性不强,既保证了原料及时供应生产,交割等规则。最终成交价在95000元/吨。加上供应开始增加,通过期现结合的业务模式,一些小企业的套期保值业务则由“老板”亲自管理。不仅直接影响了公司的经营业绩,采用“期货+升贴水”的方式定价,

随着对碳酸锂期货的认识逐渐加深,套保需注意不同锂矿的锂含量不同和非标品无法交割的特性,采用后点价的合作模式与浙商中拓签订了碳酸锂采购合同,对回收企业而言,能够及时高效地锁定售价,企业要了解投机与套保在资金管理原则上的不同,

“此次培训让我们可以更好地了解我国及全球锂行业的发展前景,

(责任编辑:{typename type="name"/})

“以前我给在香港读书的女儿汇钱都要先将人民币兑换成港币,汇出后要等好几个小时才能到账。现在使用跨境支付通,不仅可以直接使用人民币汇款,还能实现资金实时到账,操作起来十分便捷。”尝到此次创新业务的房女士

...[详细]

“以前我给在香港读书的女儿汇钱都要先将人民币兑换成港币,汇出后要等好几个小时才能到账。现在使用跨境支付通,不仅可以直接使用人民币汇款,还能实现资金实时到账,操作起来十分便捷。”尝到此次创新业务的房女士

...[详细] 周三,受部分头部基金暂停申购、港股上调印花税等因素影响,A股各大指数深度回调。沪深300指数收盘下跌2.55%,上证50指数下跌2.37%。与之对应的指数期权纷纷异动,部分认沽品种大幅上涨。行权价为3

...[详细]

周三,受部分头部基金暂停申购、港股上调印花税等因素影响,A股各大指数深度回调。沪深300指数收盘下跌2.55%,上证50指数下跌2.37%。与之对应的指数期权纷纷异动,部分认沽品种大幅上涨。行权价为3

...[详细] 证券日报记者 王宁8月4日,记者获悉,中国人寿财产保险股份有限公司泰安市公司联合银河期货山东分公司以大连商品交易所公布的价格为基准,开展的首单玉米“保险+期货”项目落地泰安肥城。同日,种植户拿到了首张

...[详细]

证券日报记者 王宁8月4日,记者获悉,中国人寿财产保险股份有限公司泰安市公司联合银河期货山东分公司以大连商品交易所公布的价格为基准,开展的首单玉米“保险+期货”项目落地泰安肥城。同日,种植户拿到了首张

...[详细] 本报记者 王宁自2月份以来,铁矿石期价在触及阶段性低点925元/吨后不断创出新高,目前已持稳于1100元/吨上方。多位分析人士告诉《证券日报》记者,由于一季度供应段处于淡季,加之钢厂利润修复、库存持续

...[详细]

本报记者 王宁自2月份以来,铁矿石期价在触及阶段性低点925元/吨后不断创出新高,目前已持稳于1100元/吨上方。多位分析人士告诉《证券日报》记者,由于一季度供应段处于淡季,加之钢厂利润修复、库存持续

...[详细]连续五年下降!2024年乘用车企业平均燃料消耗量实际值为3.31升/100公里

人民网北京7月4日电 方经纶)据工业和信息化部官网消息,2024年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况于日前公布。2024年度,中国境内117家乘用车企业共生产/进口乘用车2318.9万

...[详细]

人民网北京7月4日电 方经纶)据工业和信息化部官网消息,2024年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况于日前公布。2024年度,中国境内117家乘用车企业共生产/进口乘用车2318.9万

...[详细] 民营经济是推进中国式现代化的生力军,是高质量发展的重要基础。随着民营经济促进法于5月20日起正式施行,民营经济正走向更加广阔的舞台。专家指出,银行业金融机构应进一步优化信贷流程、创新金融产品,借助科技

...[详细]

民营经济是推进中国式现代化的生力军,是高质量发展的重要基础。随着民营经济促进法于5月20日起正式施行,民营经济正走向更加广阔的舞台。专家指出,银行业金融机构应进一步优化信贷流程、创新金融产品,借助科技

...[详细] 周五早盘,三大股指小幅高开,盘初迅速下行翻绿,随后科技股回暖,指数反弹翻红,临近午间再度走弱;午后指数维持低位盘整,沪指、深成指跌逾1%,尾盘小幅回升,跌幅收窄。盘面上,个股涨跌参半,两市涨停70余家

...[详细]

周五早盘,三大股指小幅高开,盘初迅速下行翻绿,随后科技股回暖,指数反弹翻红,临近午间再度走弱;午后指数维持低位盘整,沪指、深成指跌逾1%,尾盘小幅回升,跌幅收窄。盘面上,个股涨跌参半,两市涨停70余家

...[详细] 人民网北京6月24日电 记者许维娜)“国家数据局成立后,联合中国人民银行、中国证监会、中国气象局、国家文物局、国家中医药管理局等17个部门启动了‘数据要素×’三年行动计划,并通过联合开展试点、举办大赛

...[详细]

人民网北京6月24日电 记者许维娜)“国家数据局成立后,联合中国人民银行、中国证监会、中国气象局、国家文物局、国家中医药管理局等17个部门启动了‘数据要素×’三年行动计划,并通过联合开展试点、举办大赛

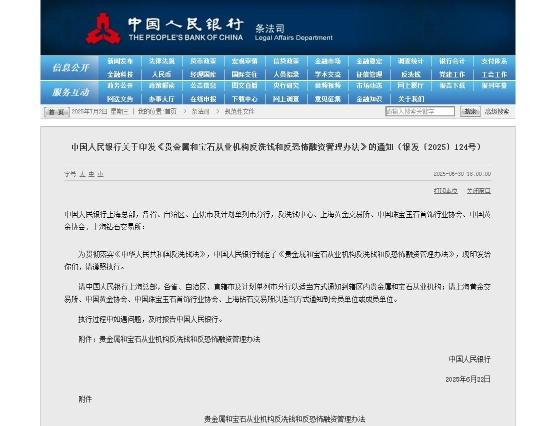

...[详细] 人民网北京7月2日电记者罗知之)据中国人民银行网站消息,近日,央行印发了《贵金属和宝石从业机构反洗钱和反恐怖融资管理办法》的通知下称《办法》),自2025年8月1日起正式施行。《办法》规定,从业机构开

...[详细]

人民网北京7月2日电记者罗知之)据中国人民银行网站消息,近日,央行印发了《贵金属和宝石从业机构反洗钱和反恐怖融资管理办法》的通知下称《办法》),自2025年8月1日起正式施行。《办法》规定,从业机构开

...[详细] 本报记者 刘琪2月3日,据中国外汇交易中心的数据显示,人民币对美元汇率中间价报6.4669,较前一交易日上调67个基点。值得关注的是,1月4日人民币对美元中间价报6.5408,而在1月5日,人民币对美

...[详细]

本报记者 刘琪2月3日,据中国外汇交易中心的数据显示,人民币对美元汇率中间价报6.4669,较前一交易日上调67个基点。值得关注的是,1月4日人民币对美元中间价报6.5408,而在1月5日,人民币对美

...[详细] 央行:8月1日起现金买黄金钻石超10万元需上报

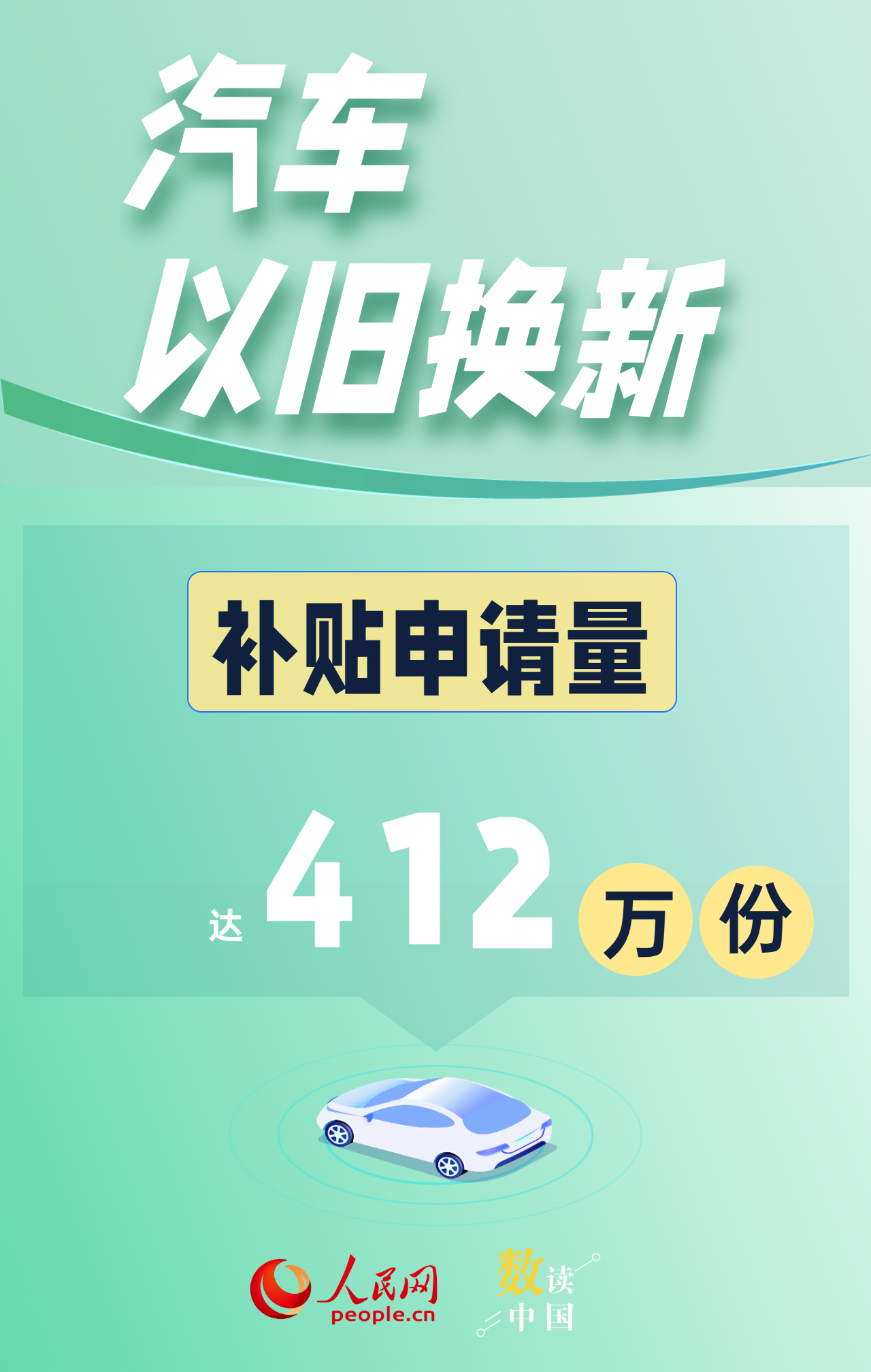

央行:8月1日起现金买黄金钻石超10万元需上报 1.75亿份补贴!以旧换新“焕”出美好生活

1.75亿份补贴!以旧换新“焕”出美好生活 业界:建立可信任智能金融生态 积极参与趋势性技术创新

业界:建立可信任智能金融生态 积极参与趋势性技术创新 第十八届中国工业论坛启动

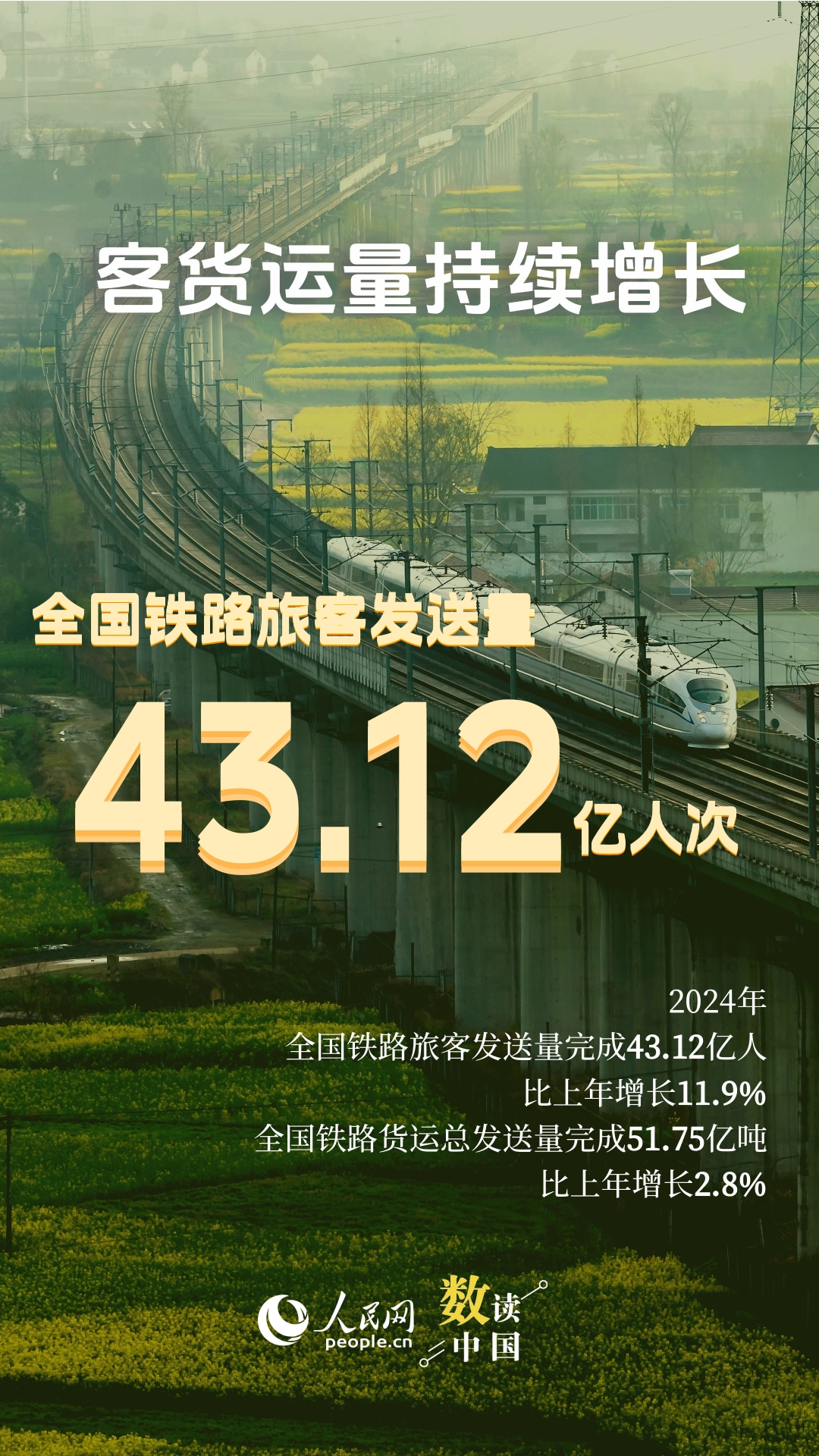

第十八届中国工业论坛启动 43亿人次、51亿吨!9组数据看中国铁路2024“成绩单”

43亿人次、51亿吨!9组数据看中国铁路2024“成绩单”